原文:

www.kdnuggets.com/2019/09/automate-hyperparameter-tuning-models.html

评论

照片由Marcin Nowak拍摄,来源于Unsplash。

当我们创建机器学习模型时,一个常见的任务就是如何调整它们。

人们最终采用不同的手动方法。一些有效,一些无效,很多时间都花在了期待和反复运行代码上。

所以这就引出了终极问题:我们能否自动化这个过程?

不久前,我在“如何赢得数据科学竞赛”Coursera 课程中的一次课堂竞赛中工作。学到了很多新东西,其中之一就是 Hyperopt——一个贝叶斯参数调整框架。

我感到惊讶。我把 Mac 和 Hyperopt 留在了晚上,早晨醒来时得到了结果。这太棒了,我避免了很多尝试和错误。

这篇文章关于自动化超参数调整,因为我们的时间比机器更重要。

来自 Hyperopt 网站:

Hyperopt 是一个用于在尴尬搜索空间上进行串行和并行优化的 Python 库,这些空间可能包括实值、离散和条件维度

简单来说,这意味着我们得到一个优化器,它可以为我们最小化/最大化任何函数。 例如,我们可以用它来最小化对数损失或最大化准确率。

我们都知道网格搜索或随机网格搜索的工作原理。

网格搜索逐个检查参数,而随机搜索随机检查参数。

Hyperopt 以一组超参数作为输入空间,在其中进行搜索,并根据过去试验的结果进行移动。

因此,Hyperopt 的目标是以一种有信息的方式搜索参数空间。

我不会详细讲解。但如果你想了解更多关于它的工作原理,可以看看 J Bergstra 的论文。这是 Github 上的文档。

为了说明 Hyperopt 的工作原理,我将使用heart dataset来自 UCI,因为它是一个简单的数据集。为什么不利用数据科学做一些有益的事情,而不仅仅是创造利润呢?

这个数据集根据一些变量预测心脏病的存在。

这是数据集的快照:

这就是目标分布的样子:

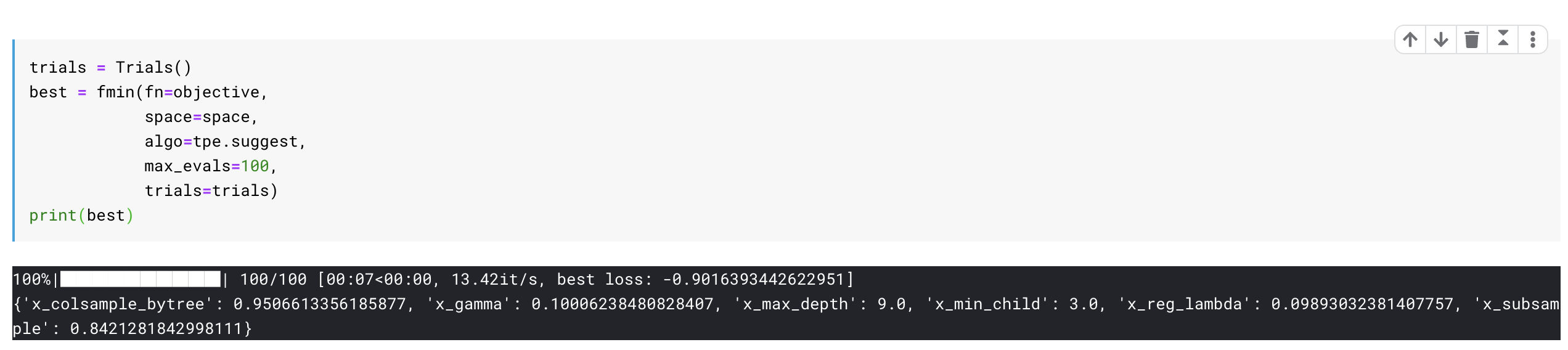

所以,在尝试运行 hyperopt 时,我们需要创建两个 Python 对象:

-

目标函数: 目标函数以超参数空间作为输入,并返回损失。在这里我们称我们的目标函数为

objective -

超参数字典: 我们将通过使用变量

space来定义一个超参数空间,这实际上只是一个字典。我们可以为不同的超参数值选择不同的分布。

最后,我们将使用 hyperopt 包中的 fmin 函数通过 space 最小化我们的 objective。

你可以在这个 Kaggle Kernel 中跟随代码。

在这里我们创建一个目标函数,它以超参数空间作为输入:

-

首先我们定义一个分类器,在这个例子中是 XGBoost。试着查看我们如何从空间中访问参数。例如

space[‘max_depth’] -

我们将分类器拟合到训练数据上,然后在交叉验证集上进行预测。

-

我们计算所需的度量,我们希望最大化或最小化。

-

由于我们在 hyperopt 中只使用

fmin进行最小化,如果我们想最小化logloss,我们只需按原样传递我们的度量。如果我们想最大化准确性,我们将尝试最小化-accuracy

现在,我们 为我们的分类器创建超参数搜索空间

为此,我们将使用许多 hyperopt 内置的函数来定义各种分布。

如下面的代码所示,我们为我们的 subsample 超参数使用 0.7 到 1 之间的均匀分布。我们还为 subsample 参数 x_subsample 赋予了一个标签。你需要为你定义的每个超参数提供不同的标签。我通常在我的参数名称前加上 x_ 来创建这个标签。

你还可以定义很多其他的分布。目前 hyperopt 的优化算法认可的一些最有用的随机表达式包括:

-

hp.choice(label, options)— 返回选项中的一个,选项应该是一个列表或元组。 -

hp.randint(label, upper)— 返回范围 [0, upper) 内的随机整数。 -

hp.uniform(label, low, high)— 返回一个均匀分布在low和high之间的值。 -

hp.quniform(label, low, high, q)— 返回类似 round(uniform(low, high) / q) * q 的值 -

hp.normal(label, mu, sigma)— 返回一个以均值 mu 和标准差 sigma 正态分布的实数值。

还有很多其他的分布。你可以在这里查看它们。

一旦我们运行这个,就能得到我们模型的最佳参数。结果显示,我们通过这样做达到了 90%的准确率。

现在我们可以用这些最佳参数重新训练我们的 XGboost 算法,然后就完成了。

运行上述步骤给了我们相当好的超参数用于我们的学习算法。这为我节省了大量时间来思考各种其他假设并进行测试。

我在调整模型时经常使用这个。根据我的经验,这整个过程中的关键部分是设置超参数空间,而这需要经验和对模型的了解。

所以,Hyperopt 是一个非常棒的工具,但千万不要忽视理解你的模型是如何工作的。这在长远中会非常有帮助。

你可以在这个 Kaggle Kernel 中获得完整的代码。

如果你想了解更多关于实用数据科学的内容,可以看看 “如何赢得数据科学比赛” Coursera 课程。从这门由一位最富盛名的 Kaggle 竞赛选手讲授的课程中学到了很多新东西。

感谢阅读。我将来也会写更多面向初学者的文章。请在 Medium 关注我,或订阅我的 博客 以获取最新信息。一直以来,我欢迎反馈和建设性的批评,可以通过 Twitter 联系我 @mlwhiz。

此外,小小的免责声明 - 这篇文章中可能包含一些关联链接,因为分享知识从来都不是坏事。

个人简介: Rahul Agarwal 是沃尔玛实验室的数据科学家。

原文。经授权转载。

相关:

-

如何自动化超参数优化

-

在 Google Colab 中使用 Hyperas 进行 Keras 超参数调优

-

自动化机器学习: 到底有多少?

1. Google 网络安全证书 - 快速通道进入网络安全职业生涯。

1. Google 网络安全证书 - 快速通道进入网络安全职业生涯。

2. 谷歌数据分析专业证书 - 提升你的数据分析技能

2. 谷歌数据分析专业证书 - 提升你的数据分析技能

3. 谷歌 IT 支持专业证书 - 支持你所在组织的 IT